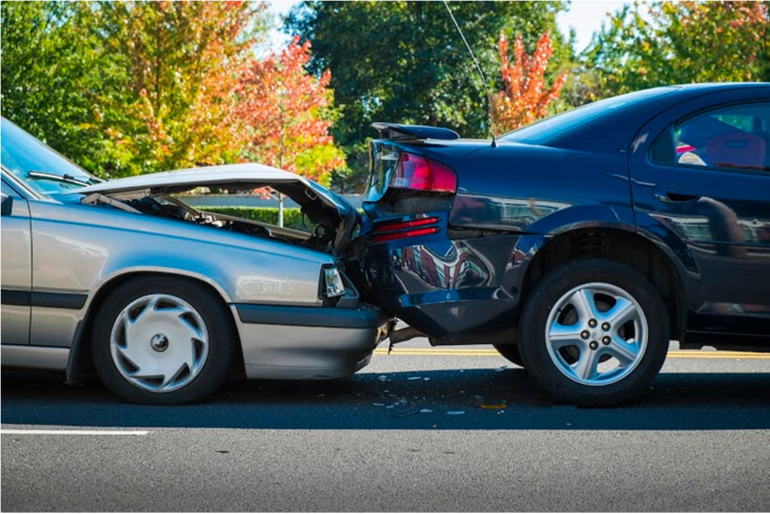

¿Qué pasaría si chocas tu auto y no tienes seguro? De entrada, de acuerdo con Quálitas, si sólo fue un “laminazo” considerable a tu unidad, en promedio cuesta unos 22 mil pesos la reparación. Si el coche es nuevo, ese inconveniente se eleva a 30 mil pesos; y si fue un “golpecito” al vehículo de alguien más, salir del problema cuesta alrededor de unos 18 mil pesos.

En esos momentos, es cuando uno agradece haber contratado una póliza o se lamenta por no haberlo hecho.

Tener seguro no es un lujo, desde el 2012 es una obligación, aunque la mayoría no lo sabe, y lamentablemente son muy pocas las personas que protegen su inversión y su integridad con uno de estos productos que prácticamente salvan vidas y bolsillos, pues apenas tres de cada diez autos que circulan en el país cuentan con uno.

Para comprender de qué se trata, cómo funciona y cuáles coberturas incluye una póliza de seguro es muy importante la atención y el acompañamiento que realizan las aseguradoras.

Blanca Velázquez, directora Metropolitana de Quálitas Compañía de Seguros, reconoce que para entender cómo funciona un seguro, hay que considerar algunas cosas básicas, empezando por el hecho de que lo que paga uno al mes o al año es realmente muy poco en comparación con todo el apoyo económico, técnico y legal que nos proporciona un producto de este tipo.

“Por ejemplo, cuando contratas una póliza, en la carátula viene el porcentaje a pagar por un concepto llamado ‘deducible’. Ese es el monto que deberás dar en caso de padecer algún siniestro, antes de que la aseguradora aporte el resto del costo total por los daños. El deducible suele ir del 5% al 20%, según el tipo de auto y del incidente. Aquí hay que precisar que el deducible aplica sólo cuando el vehículo afectado es el nuestro y queremos repararlo; pero si los daños fueron a la propiedad de alguien más, entonces la aseguradora cubre esos gastos”, explicó.

De lo básico a lo personalizado

Las coberturas básicas que toda póliza de seguro debe incluir son la de responsabilidad civil y las de gastos médicos y legales; y para dar un servicio todavía más personalizado o a la medida, Quálitas ofrece las llamadas “coberturas accesorias”, que protegen cosas específicas como unos rines de lujo, aditamentos en general y hasta nuestro hogar o el auto de un familiar si solemos causar esos pequeños pero costosos daños en la cochera.

Por otro lado, Blanca destaca que es importante saber que contratar un seguro no es como tener un cheque en blanco para pagar cualquier afectación. Por ello, en la póliza viene el concepto de “suma asegurada”, que es el monto máximo que la aseguradora cubrirá por los daños ocasionados mientras el documento esté vigente. Ayudarnos a entender este tipo de conceptos y más, es lo mínimo que deben hacer los agentes de cualquier aseguradora; y si nos dejan con más dudas que certezas, entonces no están cumpliendo bien con su papel, fallan como educadores más que como vendedores.

Con apenas el 30% de los autos que circulan por México asegurados, todas las empresas del sector y los reguladores coinciden en que es urgente elevar esa cifra para evitar que quienes manejan queden desamparados o pierdan grandes sumas de dinero en prácticamente un instante. Si no sabes cómo entrarle al tema, acércate a un agente y hazle la mayor cantidad de preguntas posibles, ninguna sobra si se trata de estar claros sobre qué estamos contratando.